首轮递表刚刚失效广州股票配资公司,传音控股就迅速“二刷”港交所上市进程。

这家“非洲手机之王”在去年12月份首次递表之后,时隔半年并无进展。就在近期,传音控股在港交所更新了招股书,对港股发起了二次冲击。

这家2006年诞生于香港、2013年才在深圳成立的国产手机厂商,在全球智能手机竞争最激烈的时代,“另辟蹊径”地瞄准了当时还是一片空白的非洲市场,依靠TECNO、Infinix和itel三个品牌打入市场,成为全球知名的手机厂商,并至今在非洲市场保持第一的位置。

近年来,除了手机产品之外,传音也开发智能手机、智能可穿戴设备、笔记本电脑、平板电脑、智能游戏装备、HiOS操作系统和智能家居产品,拓展产品边界。

传音控股旗下品牌部分产品

尽管早在2019年公司就在深交所上市,但作为一家“墙里开花墙外香”的出海消费电子企业,传音在海外市场,尤其是新兴市场的知名度与份额,远高于其在国内的表现,因此试图搭建“A+H”股的资本结构,从企业发展角度而言也是顺势而为。

然而,从传音控股更新的这份招股书来看,眼下却很难说是它最佳的上市时机——频繁而复杂的地缘冲突、持续攀升的芯片成本,让这家本就走低价市场的手机企业,面临利润被蚕食的压力。

更重要是,随着小米、荣耀等厂商近年也将非洲市场作为拓展重点,传音的先发优势正在被削减,缺少技术“护城河”的短板却在日益显现。

虽然传音正在试图将在非洲成功的经验复制到东南亚、中东等国市场,但想重现辉煌,本就不是一件容易的事情。

上市期业绩倒退

在更新的招股书中,难以忽视的便是公司去年业绩的倒退表现——作为一家正在冲击上市的企业,传音控股多项核心经营数据却在最近的报告期内出现下滑。这在IPO企业中并不多见。

数据显示,传音控股2023年和2024年的营收还是622.95亿元和687.15亿元,同比涨幅分别为23.2%和10.3%;净利润分别为55.87亿元和55.97亿元,同比涨幅分别为126.49%和0.18%。

从这两个完整年份已经可以看出,传音在营收上的增长正在放缓,利润表现也大起大落,这两个特征在2025年的业绩表现中被进一步放大。

更新的2025年业绩显示,去年公司营收655.91亿元,同比下降4.54%;净利润更是降至26.05亿元,同比大幅滑坡53.46%。

传音在年报中坦言,激烈的市场竞争和供应链成本的上升,成为影响利润的重要因素。尤其是存储芯片等元器件价格的大幅上升,直接推高了公司的产品成本,导致了营收和利润双双下滑。

事实上,随着存储芯片价格的上涨,今年已有多个手机品牌宣布涨价。

自2月起,三星S26系列手机就普遍涨价,OPPO、vivo、小米、荣耀等手机品牌也在3月跟进涨价。就在6月,华为、苹果等手机厂商也宣布涨价消息,可见手机巨头面对芯片涨价潮也“吃不消”。

然而,传音在价格上能调整的余地却不多,因为其主打的非洲、东南亚等市场的消费者对价格敏感度极高,如果涨价就会面临客户流失、营收下滑的处境。

一个现象是,从传音的招股书来看,公司销量和收入的占比有着明显的落差。根据弗若斯特沙利文的资料,在核心的非洲市场,如果以市场销量计算,传音的市场份额能够达到61.5%,位居当地市场第一。然而以手机收入计算,其市场份额占比仅有22.5%,排名也滑落至第二位。

同样,在新兴亚太市场的销售份额能够达到15.4%,同样高居榜首,然而以收入计算,市场份额却只有3.6%,只能排到第七位;在中东市场,其销量以22.8%的占比位居第一,但收入占比只有4.6%,只能排到第四位。

销量和收入之间的悬殊占比,暴露了传音在销售策略上的底层逻辑:通过低价迅速吃下市场上的大量份额,产生规模效应。

然而在成本大涨的处境下,主打低价的传音,就要面临“保利润”还是“保营收”的两难选择。

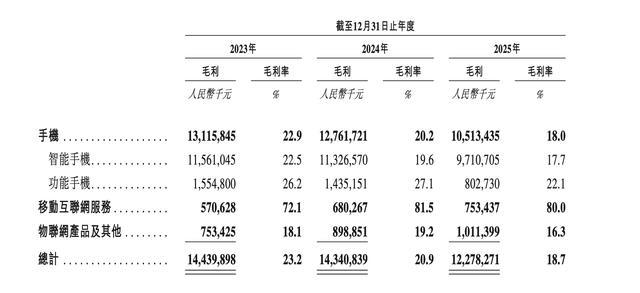

事实上,传音过去几年都面临利润率下滑的处境。招股书显示,从2023年-2025年,公司的整体毛利率分别为23.2%、20.9%和18.7%,走势一路下滑。

其中最主要的滑坡点,正是来自于核心的手机业务。这项在总营收中占比超过9成的业务,毛利率已从2023年的22.9%下降至2025年的18%。

传音控股财报数据

而净利润率的表现则更为惨烈,招股书显示,公司整体净利润率已经从2023年的9%,下降到2025年的4%,“腰斩”后的利润率表现堪称薄利,传音在价格上可以做出的让步已经不多了。

异常激烈的手机市场,传音能占什么身位?

传音需要面对的一个残酷现实是,靠先发优势占据的非洲市场,最近几年也被其他手机大厂看上,竞争异常激烈,市场份额也被对手们慢慢蚕食。在拉美等新兴市场的开拓,能够复制在非洲的模式,却难以复制同样的辉煌。

同时,传音的底层技术短板和不高的产品门槛,也在大厂“攻入”核心市场时暴露。

需要承认的事实是,传音能够拿下非洲市场,除了低价策略之外,“本地化创新”的技术应用也是重要因素。

其中最为知名的,便包括它研发出的针对深肤色群体的影像优化算法,并定制了适配的光学器件,构建了适合非洲消费者的深肤色人脸检测识别等核心技术。

另外,针对非洲的本地气候特点和现实环境,采用了低成本高压快充方式,实现手机快速补电。并且为了应对当地早晚温差大的环境,通过宽温域长寿命电池技术,保证了电池续航。

同时,针对非洲大陆复杂的语言环境,传音的手机系统可以支持包括当地小众本地语言在内的100种语言,以适应当地复杂的语言环境;为了匹配当地众多电信运营商的需求,还开发了多开多待的手机功能。

这些应用层面的技术组合,精准解决了当地用户的实际痛点,也成为其他品牌在进入非洲市场的难点,构建了一定的品牌壁垒。

然而,这些壁垒并非技术“高墙”,随着小米、荣耀等品牌对当地市场逐渐熟悉和深入,其品牌优势和技术优势会逐渐展现。相反,传音的优势却被削弱,其底层技术的短板随之暴露。

较为明显的对比是专利数量的差距。公告显示,到去年年末,传音在海内外的授权专利数量为3000件,其中1300多件为发明专利。

根据公开信息,到去年末,小米在全球专利授权数量超过4.5万件,其中通信技术方面的专利授权数量超过1万件;荣耀到2025年中期的全球累计授权专利数量超过1.4万件;华为到2024年底,更是在全球手握超过15万件有效授权专利,其中90%以上为发明专利,仅在5G标准必要专利领域,华为就有超过1.13万项有效专利族。

对比可见,在手机领域硬核技术方面,传音和头部之间的差距相当悬殊。然而消费电子产品本就是不断迭代的领域,当行业发展到一定阶段,技术瓶颈会成为企业难以迈向更高溢价的掣肘。

而传音一向强势的市场份额,在面对手机大厂品牌涌入之后,也显得并无太多招架之力,其智能手机在非洲市场上的市占率虽然始终保持第一的位置,但具体占比已经从2019年的52.5%份额高点,下降至去年的51%,呈现出增长瓶颈和下滑压力。

同时,小米、荣耀等品牌的智能手机则将非洲作为重点开拓对象,发展颇为迅猛。

根据Omdia的数据显示,2025年,小米以1070万部的手机出货量,位居非洲市场第三,同比增长27%。荣耀更为凶猛,以350万台的出货量较上年大涨144%。相比之下,传音的同比增长只有7%,是前五名当中增速最慢的企业。

既在优势市场面临对手的汹涌来袭,又在新增市场面临拓局的困境,更残酷的是,面对的依然是熟悉的对手。

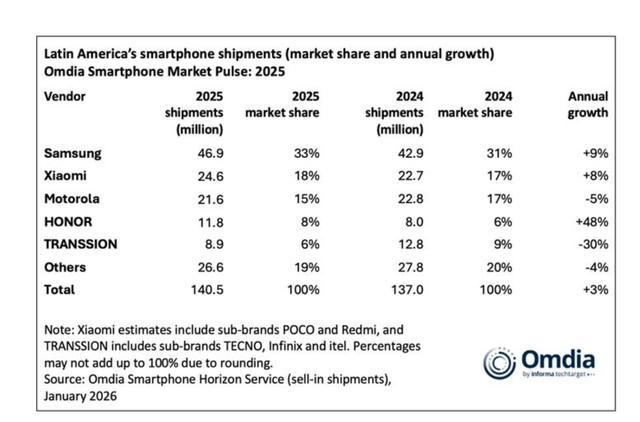

以拉美市场为例,Omdia数据显示,2025年小米智能手机的出货量同比增长8%,以2460万部的出货量位居拉美市场第二位,也是国产手机厂商在当地的第一位。荣耀也以1180万部的出货量位居第四,同比48%的增速冲到前五名当中最高。

然而传音却是市占率前厂商当中降幅最大的企业,不仅排名跌到了第五位,出货量同比也大降30%,全年出货量仅为890万台,情况颇不乐观。

Omdia公布的拉美地区手机厂商数据

这样的市场情况,似乎也超出了传音的预料,并且“罕见”地在招股书中表达出企业发展的“忧虑”。

公告中提到,企业所处的新兴市场手机行业竞争尤为激烈,行业内有200多名竞争对手,市场份额主要集中在头部竞争对手中,如果公司以更低的价格进行竞争,或者无法比对手有更多的财务资源、先进技术、广泛的客户群和关系网,可能会对销售、价格、利润率和市场份额产生不利影响。

同时,由于业务覆盖多个国家和地区,企业可能会无法有效管理整体业务;如果不能有效增长和扩张,公司的财务状况、经营业绩和业务会受到重大不利影响。

从中不难看出,传音目前的业绩引擎,主要还集中在依靠扩张带来的增量上。然而从头部机构的预测来看,今年智能手机整体份额的天花板在降低,而传音的主力战场和开拓战场,都是对价格高度敏感的地区,这也让它缺乏从对手当中虹吸的能力。

回顾手机市场的发展历史,中国手机厂商经历过异常激烈的竞争,才形成如今的市场格局,这其中有人突出重围,也有人被大浪淘沙。

在广袤的非洲、拉美等手机新兴市场,相似的叙事或许正在重新上演,传音是能戴着“非洲手机之王”的桂冠长治久安,还是会成为历史的过客广州股票配资公司,或许是这家企业需要慎重思考的问题。

华林优配提示:文章来自网络,不代表本站观点。

- 上一篇:网上配资炒股门户 山东墨龙龙虎榜数据(6月15日)

- 下一篇:没有了

相关文章

热点资讯